Персональная надбавка к окладу. Обоснование, как установить

Иногда работодатели считают нужным выплачивать своим сотрудникам сверх зарплаты дополнительные средства, чтобы поощрить их за хорошую работу или что-либо компенсировать. Само название надбавки свидетельствует о том, что он назначается не всем, а только конкретным работникам по определенным показателям.

Проясним, на каком основании может устанавливаться персональная надбавка, каким категориям работников она вообще не положена, как правильно оформить ее, а если потребуется, отменить.

Сущность персональной надбавки

Сотрудник может получать не только «голый» оклад, но и дополнительные выплаты, в том числе назначаемые и помимо заработной платы.

В Трудовом кодексе нет точного определения надбавки. Входящая в состав заработной платы, отраженная в трудовом договоре или допсоглашении к нему надбавка является общей для всего персонала при наступлении определенных условий, например, за работу в некоторых климатических зонах, за вахтовый труд и др. Персональными такие надбавки не считаются.

Если же назначать надбавку работодатель не обязан, но он делает это для отдельных сотрудников в индивидуальном порядке, отражая условия назначения в специальном Положении, колдоговоре или другом локальном акте, такая выплата и будет персональной надбавкой. Право назначать такие выплаты работодателем предоставляет ст. 135 ТК РФ.

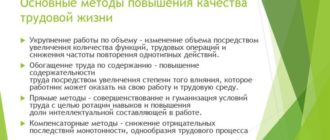

Целесообразность назначения персональных надбавок

В каких случаях работодателю может понадобиться механизм персональных надбавок? Когда может потребоваться сделать вознаграждение за труд особенным для какого-то конкретного работника или их группы? Возможны следующие варианты:

- работодатель хочет выделить успехи конкретного сотрудника;

- есть желание поощрить сотрудника за обладание выдающимися или уникальными знаниями и умениями;

- нежелательно менять сложившуюся систему ставок и окладов, но при этом есть потребность в дополнительном стимулировании работников.

Разные виды персональных надбавок

Вид надбавки может определяться различными факторами:

- Основание для начисления – работодатель вправе назначить персональную надбавку:

- за стаж;

- за уровень квалификации;

- за определенную интенсивность труда;

- за профмастерство;

- за выполнение особых по важности и/или срочности заданий;

- за «бонусные» умения и навыки, например, владение иностранным языком;

- за ученую степень в профильной области;

- за труд в условиях служебной тайны и др.

- Время действия положений о надбавке – можно установить эти выплаты как на постоянной основе, так и временно:

- на месяц;

- на квартал;

- на год;

- бессрочно.

- Размер надбавки может определяться по-разному:

- в локальных документах закреплена фиксированная сумма;

- сумма надбавки исчисляется определенным образом, например, как процент от оклада или средней зарплаты;

- определение размера по коэффициенту трудового участия: ежемесячная сумма, выделяемая на надбавки, будет по-разному распределяться внутри группы работников.

ОБРАТИТЕ ВНИМАНИЕ! Несмотря на то что сумма на персональные надбавки никак законодательно не лимитируется, не следует устанавливать их в размере, превышающем месячный оклад. Большие надбавки сложно обосновывать в суде в случае каких-либо споров, высока вероятность признания их частью обязательных выплат. Практика показывает, что максимальный размер персональной надбавки не должен быть более 50% от оклада, а оптимальный – 10-20%.

Кому назначают персональную надбавку, а кому нет

Дополнительные персональные выплаты могут быть назначены любому штатному сотруднику организации, поскольку они плюсуются к его окладу, часто вычисляясь как процент от его размера. При этом оформление сотрудника в штат не имеет особого значения, на персональную надбавку может претендовать:

- заключивший обычный трудовой договор сотрудник;

- «срочник»;

- работающий по совместительству.

Не принято назначать персональные бонусные выплаты таким категориям трудящихся:

Оформление персональной надбавки

Работодатель не обязан включать условия персональной надбавки в трудовой договор, так как это стимулирующая выплата. Но так как это все же часть оплаты труда, ее необходимо документально обосновать. Для этого нужно регламентировать персональную надбавку в коллективном договоре или в Положении об оплате труда и обязательно сослаться на этот документ в тексте трудового соглашения (ст. 57 ТК РФ).

ВАЖНО! Если работодатель не внесет положения о надбавке в локальные документы, выплачивая ее без оформления, ему не угрожает законодательная ответственность. Единственное, что может служить минусом для нанимателя в такой ситуации, — это то, что необоснованные выплаты не получится отнести на расходы, снижающие налоговую базу.

Ходатайство и приказ о персональной надбавке

Как еще можно оформить выплату персональной надбавки, если не проводить ее отдельным документом? Это может быть нужно, когда характер выплат не систематический, а разовый или рассчитан на определенный период.

В таком случае целесообразно составить служебную записку (ходатайство) от непосредственного руководства более высокому, имеющему правомочность назначать надбавку. Это может быть генеральный директор, финансовый директор, руководитель отдела персонала, главный бухгалтер и т.д.

В тексте записки, помимо обязательных реквизитов деловых документов, следует указать:

- доводы, обосновывающие назначение надбавки конкретному сотруднику или их группе;

- предполагаемую сумму доплаты;

- за счет каких средств предполагается назначение надбавки (например, из фонда оплаты труда или за счет увеличения прибыли от продаж и т.п.);

- срок действия дополнительных выплат.

ВНИМАНИЕ! Бессрочные надбавки не принято оформлять с помощью служебных записок. По истечении вписанного срока можно снова ходатайствовать о назначении надбавки. Такого рода документом можно просить о назначении, увеличении, снижении, продлении или отмене персональной выплаты.

Составленная служебная записка, завизированная руководством, станет основанием для подготовки приказа о начислении надбавки. Оформление этого приказа может быть в произвольной форме. Важно грамотно мотивировать назначение дополнительных выплат, поскольку их целесообразность с производственной или экономической точки зрения является гарантией отнесения этих затрат на себестоимость продукции, что очень строго проверяется налоговиками.

После издания приказа о назначении надбавки работник должен быть ознакомлен с ним, что подтверждается личной визой (эта процедура обычна для любых приказов).

Отмена персональной надбавки

Как и установка, отмена или изменение персональной надбавки происходят по приказу руководства.

ВНИМАНИЕ! Работодатель не обязан информировать персонал о мотивах назначения персональных надбавок и их суммах, но если он собирается прекратить эти выплаты, лучше предупредить об этом заранее.

Важные нюансы персональных прибавок

Все финансовые вопросы важно правильно регламентировать и учитывать все законодательные тонкости. При назначении персональных прибавок работодателю обязательно нужно брать во внимание некоторые обстоятельства:

- Правильно оформленная персональная надбавка по бухгалтерии проходит как «расходы на оплату труда».

- Надбавку начисляют одновременно с заработной платой.

- Данная выплата включается в расчет среднего заработка, нужный для исчисления, например отпускных (Постановление Правительства РФ № 922 от 24 декабря 2007 года в редакции 15.10.2014 г.).

- При нарушении прописанного в положении о надбавке срока, когда выплата необоснованно и неожиданно для сотрудника прекращается раньше, работник вправе требовать доначисления надбавки и выплаты пени за просрочку.

- Если начальником структурного подразделения не будет вовремя отправлена служебная записка, персональные выплаты будут прекращены, ведь именно этот документ является основанием для издания приказа о начислении средств.

- Если работника, получающего персональную надбавку, перевели на другую должность, право на надбавку за ним не сохраняется, если она не предусмотрена положениями новой должности.

- Смена руководства организации может повлечь за собой изменения в положениях о персональных надбавках.

- Персональную надбавку обязательно отражают в штатном расписании, указывая номера приказов о ее начислении.

Источник: https://assistentus.ru/oplata-truda/personalnaya-nadbavka/

Надбавка к заработной плате — виды, размер и процент + расчет

Здравствуйте! В этой статье мы расскажем о надбавках к заработной плате.

Сегодня вы узнаете:

- Каким категориям граждан положены надбавки к зарплате и какие их виды существуют;

- Чем надбавки отличаются от доплат;

- Что такое стимулирующие доплаты и многое другое.

Всем известно, что, даже если человек устроен на работу официально, это не является гарантией того, что ему будут назначены все положенные доплаты. Поэтому сегодня разберемся, за что работодатель обязан доплачивать и на какие доплаты и надбавки работники имеют полное право.

Составные части оплаты труда

В начале разговора ответим на следующий вопрос: из чего состоит заработная плата?

Заработная плата включает в себя 2 части:

В постоянную входят оклад и районный коэффициент, а в переменную доплаты, надбавки, премиальные.

Оплата труда – своеобразный инструмент, благодаря ему компенсируются трудовые затраты всех работников. Законодательством предусмотрены меры, которые призваны не только защитить права работников, но и установить такой размер зарплаты, который будет соответствовать реальным трудозатратам.

Итак, законом установлено:

- Основываясь на статье 133 Трудового кодекса, любой работодатель не имеет права устанавливать сотрудникам размер оклада, который ниже МРОТ. Его размер определяется федеральным законодательством, а также региональным;

- Статья 143 этого же Кодекса говорит о том, оклад устанавливается учитывая тарификацию, или тарифную сетку, или разряды;

- Если условия трудовой деятельности на предприятии или в организации отклоняются от стандартных, то работники имеют право на компенсацию всех дополнительных трудозатрат, что указано в ст.146 — 154 ТК РФ;

- Работодатель обладает правом установить размер стимулирующих выплат;

- Работодателя Трудовой кодекс обязывает начислять и выплачивать зарплату.

Надбавки и доплаты: разница понятий

Для того чтобы стимулировать сотрудников, работодатели могут выплачивать не только положенную по закону заработную плату, но и средства, которые оформляются в виде надбавки либо другого материального поощрения. А государство, в свою очередь, обязывает руководителей оплачивать доплаты, при наступлении определенных случаев.

А сейчас рассмотрим эти моменты более подробно. Что же такое доплата?

Доплата – это вид выплаты, который носит характер компенсации, так как назначается в случае, когда сотрудник работал в праздники, совмещал свою работу с обязанностями коллеги, то есть выполнял повышенный объем работы.

Надбавка – это вид выплаты, который предназначен для стимуляции сотрудника, чтобы он хотел дальше расти и развиваться в профессии. В качестве примера можно привести надбавки за большой непрерывный стаж работы, за выслугу лет, за ученую степень и так далее.

Что касается общих черт, то она одна: обе выплаты увеличивают оплату труда работника.

А отличия их заключаются в следующем:

- Доплаты – величина обязательная, надбавки – нет;

- Доплата – это компенсация, а надбавка – стимулирующая выплата;

- Надбавка подчеркивает значимость сотрудника, а доплата призвана компенсировать осложненные условия труда.

Надбавки выплачиваются по инициативе и желанию руководителя!

Виды надбавок к заработной плате

Для наглядности представим эту информацию в виде таблицы.

Таблица 1. Виды и характеристика надбавок.

| № п/п | Вид надбавки | Краткая характеристика |

| 1 | За осуществление наставничества | Выплачивают «старожилам» предприятий за обучение молодых специалистов |

| 2 | За высокую профессиональную квалификацию | Выплачивают только высококвалифицированным специалистам |

| 3 | Надбавки персонального характера | Выплачиваются в том случае, если ценного работника нужно удержать на месте работы, а повысить его в должности либо увеличить оклад не представляется возможным |

| 4 | За наличие ученой степени или звания | Работникам, защитившим кандидатские, докторские диссертации и так далее |

| 5 | При наличии допуска к государственной тайне | Работникам отдельных структур, дипломатических служб |

| 6 | За владение иностранными языками | Часто встречается на предприятиях, выпускающих продукцию, уходящую на экспорт |

Такие выплаты устанавливаются в любое время, как мера поощрения любых достижений работников (есть компании, которые осуществляют такие выплаты за участие в корпоративных спортивных соревнованиях, тем кто в течение длительного периода времени не уходит на больничный и прочее).

Перед отменой таких выплат работников нужно об этом предупредить!

Далее рассмотрим виды надбавок, которые носят обязательный характер.

Как говорит статья 149 Трудового кодекса, работодатель обязан платить за:

- За условия труда, являющиеся вредными, опасными или тяжелыми;

- За работу в суровых условиях климата (если работник весь рабочий день проводит на улице, он имеет право получать данную выплату);

- За работу ночью (если график не является посменным);

- Если работник выполняет работу, требующую высокого уровня знаний и умений;

- Если работник совмещает несколько должностей сразу.

Приведенный перечень является основным, могут быть и дополнительные пункты, но они определяются уже трудовым договором. Но есть нюанс, внимание на который нужно обращать, пока еще трудовой договор не подписан, потом обжаловать это будет весьма непросто: работодатель может указать в трудовом договоре перечень работ, которые работник выполнять обязан. В этой ситуации потребовать доплату работник не может.

Доплаты к заработной плате

Доплаты, как и надбавки играют важную роль в системе оплаты труда персонала. Их виды рассмотрим также в виде таблицы.

Таблица 2. Виды и характеристика доплат.

| № п/п | Вид доплаты | Краткая характеристика |

| 1 | За увеличенную норму выработки | Выплачивают чаще всего работникам, которые находятся на сдельной оплате труда. Обязательное условие: высокое качество выпущенной продукции |

| 2 | Доплаты единовременного характера | Так называемые «подъемные» для молодых специалистов |

| 3 | За разъездной или вахтовый характер работ | Выплачиваются тем, кто работает «вахтовым» методом |

| 4 | За сверхурочную работу | Если того требует производственная необходимость (имеется приказ руководителя и письменное согласие работника). Если работник осуществлял такую деятельность по собственной инициативе, доплаты не будет |

| 5 | За работу в ночное время суток | Ночным временем считается период с 22 часов вечера до 6 часов утра. |

| 6 | За работы вредного или опасного характера | Выплачивается шахтерам, работникам МЧС, работникам атомных электростанций и так далее |

| 7 | За выход на работу в праздничные и выходные дни | Оплата в данном случае происходит в двойном размере, выход осуществляется на основании приказа руководителя с письменного согласия работника.Доплата будет рассчитана в зависимости от формы оплаты труда |

| 8 | За осуществления совмещения профессий | Пример: выплачивается за выполнение обязанностей дворника и сантехника в учреждении, или на предприятии |

| 9 | За перевозку опасных грузов | Выплачивается обычно в отрасли ж/д транспорта, автоперевозок и т. п. |

| 10 | Районный коэффициент | Зависит от региона страны, а также от природно- климатических условий труда |

Кто может рассчитывать на надбавки и доплаты

Рассчитывать на установление надбавок и доплат могут не все категории работников.

Не положены данные выплаты:

- Тем, кто работает по гражданско-правовому договору;

- Трудящимся по договору подряда;

- Тем, с кем заключен агентский договор.

Объясняется это тем, что правоотношения с такими лицами регулируются Гражданским кодексом, а не Трудовым.

Те граждане, которые приняты в штат на основании трудовых договоров, даже заключенных на определенный срок или являющиеся совместителями, имеют право получать все указанные денежные выплаты.

Пример расчета надбавок и доплат

Для того чтобы понимание стало наиболее полным, рассмотрим выплату надбавок и доплат на конкретном примере.

В детском саду работник одновременно является разнорабочим и электриком. Получается, он совмещает 2 должности. На должности разнорабочего у него оклад 12000 рублей. За обязанности электрика руководство доплачивает ему сумму, которая от оклада не зависит – 10000 рублей (так прописано в его трудовом договоре). По результатам работы сумма его премиальных 4000 рублей.

Расчет оплаты за месяц будет выглядеть так: 12000+10000+4000=26000 рублей. В нашем примере надбавка и премия начислены не в процентном отношении, а в твердой сумме. Но рассчитаны эти показатели могут быть и в зависимости от оклада, то есть в процентах.

Доплаты, считающиеся спорными

В этой части разговора уделим внимание бюджетным предприятиям и учреждениям. Не секрет, что зарплату их работники получают из средств бюджета.

В связи с этим у Федеральной службы финансово-бюджетного надзора возникли вопросы по нескольким видам доплат, а именно:

- Доплата за работу с компьютерной и оргтехникой;

- Доплата за совмещение должностей.

Когда были проведены определенные контрольные мероприятия, сотрудники Росфиннадзора посчитали, что прежде чем назначать эти виды доплат, нужно провести полную аттестацию рабочих мест, в противном случае их выплата неправомерна.

Отметим, что часто предприятия и учреждения с такой позицией не согласны, а при обращении в суд, судьи встают на их сторону.

Документация, в которой закреплен порядок выплат

- Коллективный договор;

- Положение об оплате труда;

- Положение о премировании работников;

- Трудовой договор (может содержать отсылку на коллективный договор);

- Штатное расписание;

- Приказ руководителя (если выплата единовременная, а не постоянная).

На каких условиях происходят выплаты

Любые надбавки и доплаты прежде всего должны содержаться в расчетном листке каждого работника.

Есть ряд правил, которых нужно придерживаться руководителю предприятия или учреждения:

- Перед каждым работником должна стоять задача, за успешное решение которой он получает поощрение. Но задача должна прежде всего быть решаемой, а не ставить в тупик. Проще говоря, у любого работника должна быть возможность достигнуть хорошего результата;

- Если речь идет о премии, то сумма должна вызывать интерес, то есть быть весомой. Вряд ли работник откажется от перекуров за премию в 200 рублей;

- Работники должны знать о том, что есть возможность получать некие поощрения, доплаты. Лучше всего извещать об этом, оформляя приложение к трудовому договору. Каждый вновь пришедший работник будет сразу с этим ознакомлен.

Если руководитель готов поощрять своих работников, доплачивать им за что-либо, значит, эти рекомендации будут вполне выполнимыми.

За размеры выплат, носящих стимулирующий характер работодатель перед работниками отчитываться не обязан. Если в связи с тяжелой экономической ситуацией, кризисными явлениями, а также по другим обстоятельствам премиальная часть заработной платы будет отменена, достаточно письменного предупреждения работников.

Единственным нарушением здесь будет только то, что работодатель проигнорировал процедуру предупреждения работников, не более того.

Вообще, если правильно стимулировать сотрудников, можно добиться поистине высоких результатов и показателей. Для этого работодателю и стоит использовать меры поощрения, стимулирующие выплаты. Это не просто повысит производительность труда, но и отразится на качестве продукции самым лучшим образом.

Источник: https://kakzarabativat.ru/pravovaya-podderzhka/nadbavka-k-zarabotnoj-plate/

Надбавки к заработной плате: виды доплат и надбавок, отличия

Последние изменения: Январь 2020

Надбавки к заработной плате, доплаты являются важнейшими составляющими заработной платы сотрудника. Применяя эти выплаты, работодатель может стимулировать профессиональный рост сотрудника, повышение производительности труда, снизить текучесть рабочей силы; компенсировать сотруднику усилия, потребовавшиеся для работы ночью, в выходные. Такие выплаты облегчают поиск сотрудников для работы в районах с неблагоприятной средой.

Составные части ЗП

Зарплата состоит из частей:

Постоянную составляет оклад, тарифная ставка.

Оклад выплачивается за обязанности указанной сложности, выполняемые на протяжении месяца. Понятие оклад и месячная тарифная ставка совпадают.

Переменная часть заработной платы включает доплаты и надбавки к окладу, премиальные выплаты.

Виды доплат и надбавок к заработной плате

Дополнительные выплаты бывают:

- стимулирующими (за квалификацию, за профессиональное мастерство, за высокие достижения в труде);

- компенсирующими (надбавка к окладу за особый режим работы и условия труда);

Задача компенсирующих – возместить воздействие неблагоприятных факторов, относящихся к выполнению трудовых обязанностей.

Стимулирующие применяются, чтобы поощрить трудящегося, мотивировать его на повышение результатов труда. Могут являться правом или обязанностью администрации. Когда в трудовом договоре сказано: «работодатель может выплатить», и далее идет отсылка к положению, согласно которому они установлены, а положение содержит общие формулировки, выплаты являются правом администрации. Если локальными актами, соглашениями, коллективным, трудовым договором выплаты конкретизированы, они обязательны.

Доплата и надбавка, в чем разница

Законодательство не дает их объяснения. Чаще всего надбавка – это стимулирующая выплата. Исключение составляют те, которые предназначены, чтобы сделать непростые условия труда более привлекательными (надбавка за особые условия труда, работу на Крайнем Севере). Доплата подразумевает возмещение за условия труда.

Выплаты, установленные ТК РФ

Их перечень приведен в статьях 147, 149, 151, 152, 153, 158, 302, 315, 317 ТК РФ.

- За труд сверх положенного. Начальные два часа оплачиваются не менее чем в полуторном размере, далее – не менее двойного.

- За выход на работу в выходные, праздники. Оплата производится как минимум в двойной величине.

- За труд в ночное время. Минимум определяет Правительство РФ.

- За работу с вредными (опасными) факторами. Оплачивается в размере не менее 4% ставки, предусмотренной для работ в нормальных условиях. Начисляется ли премия на доплату за вредность? Если локальным актом не предусмотрено другое, премию согласно ст. 129, 147 насчитывают на оклад.

- За специфические условия климата. Разновидностью ее является процентная надбавка для работающих на Крайнем Севере, в регионе с равным статусом. Выплачивается за стаж работы в данной местности. Например, на Чукотке она предусмотрена в размере 10% по истечении полугода и повышается каждые полгода, пока не достигнет 100%.

- За вахтовую работу. Для работающих в федеральных органах определяется Правительством РФ, в частных организациях — коллективным договором, локальным нормативным актом.

- За поручение дополнительной работы. Определяется сторонами трудового договора.

- За внедрение нового производства. Предусматривается коллективным, трудовым договором.

Какие бывают надбавки и доплаты

Законодательством не конкретизированы стимулирующие надбавки и доплаты. В частных организациях они вводятся коллективным договором, локальными нормативными актами. В государственных — по отраслям.

В практике встречаются следующие:

- за высокий уровень квалификации и за профессиональное мастерство;

- персональная;

- за высшее образование;

- зональная;

- сельская;

- региональная;

- за наставничество;

- за выслугу лет;

- за интенсивность и высокие результаты;

- прочие.

Надбавка за высокий уровень квалификации, за профмастерство

ТК РФ не регламентирует их. Как правило, первая вводится для специалистов и руководителей, тогда как вторая – для рабочих.

Критериями поощрения за профмастерство могут являться:

- овладение передовыми приемами и методами труда;

- стремление делиться опытом с другими;

- высокое, постоянное качество работы;

- высокая культура труда;

- эффективное использование ресурсов, экономия расходных, материалов.

Надбавка за высокий уровень квалификации может предусматриваться за:

- инициативность и творческий подход;

- высокую ответственность;

- сложность работы;

- стремление расти профессионально.

Персональная надбавка к окладу

Вводится для отдельных специалистов, для поощрения их за успехи в производственной деятельности, за большие знания и умения.

Могут вводиться за исполнение поручений особой важности, за получение ученой степени, за знание иностранного языка, за допуск к служебной тайне.

Доплата за высшее образование

По Трудовому кодексу не установлена. Введена, например, Приказом Министра обороны РФ от 06.06.2001 № 200 для военнослужащих-контрактников, имеющих высшее юридическое образование, занимающих должности юридической специальности.

Зональная надбавка

Устанавливается для работающих в ОАО «РЖД» на определённых территориях. Они вводятся на год или на определенное время, чтобы укомплектовать кадрами участки проблемные с этой точки зрения.

Сельская

Установлена для трудящихся на селе. Например, для сотрудников медицинских, педагогических и культурных учреждений МЧС России ее размер составляет 25% оклада (приказ МЧС № 700 от 28.12.2015). Для работающих на селе сотрудников учреждений культуры в подчинении Минкультуры и туризма Удмуртии она составляет 25% оклада.

Региональная

Источник: https://zakon-dostupno.ru/oplata/nadbavki-k-zarabotnoy-plate/

Доплаты и надбавки к заработной плате в 2020 году

16.06.201506.09.2018 17:18 Консультант по трудовым вопросам

Устраиваясь на работу, каждый человек желает узнать, каким способом будет оплачиваться его труд. Условно можно разделить зарплату на две основные составляющие. Это постоянная часть (оклады, часовые тарифы, сдельные расценки) и переменная – премии, доплаты и надбавки.

Оклады и часовые тарифы устанавливаются штатным расписанием и имеют фиксированный размер, который, конечно, может увеличиваться (индексироваться), но этот рост будет несущественным. Для того чтобы дать возможность сотрудникам добиться высокого месячного заработка нужно создать мотивационную схему, в которой будут предусмотрены различные премии, а также компенсационные и стимулирующие доплаты.

Увидеть в своём расчётном листке дополнительные суммы, которые существенно увеличивают размер общего заработка, хочет каждый работник. Для работодателя же актуальность данного вопроса заключается в правильности выбора оптимального набора поощрительных выплат, которые действительно побудят сотрудников к улучшению качества своей работы.

Классификация доплат и надбавок проводится по двум признакам. Часть из них носит обязательный характер, так как предусмотрена статьями Трудового кодекса РФ (компенсационные доплаты). Другая часть вводится в мотивационную систему по желанию работодателя, в зависимости от его финансовых возможностей (стимулирующие выплаты).

- Составные части оплаты труда

- Слово законодателя

- Надбавки и доплаты: разница понятий

- Виды надбавок к заработной плате

- Надбавки, выплачиваемые независимо от воли работодателя

- Доплаты к заработной плате

- Кто может рассчитывать на надбавки и доплаты

- Пример расчета надбавок и доплат

- Доплаты, считающиеся спорными

- Документация, в которой закреплен порядок выплат

- На каких условиях происходят выплаты

- Ответственность работодателя за выплаты

Составные части оплаты труда

Конкретная величина доплат и надбавок к заработной плате в ТК РФ не оговаривается, однако в законе говорится, что они являются частью оплаты труда. Информация о них должна быть обязательно зафиксирована в трудовом договоре между работодателем и работником. Принято различать следующие виды доплат:

- Стимулирующие . Это выплаты, которые вводятся работодателем для поощрения сотрудников и формирования положительной мотивации. К примеру, это доплаты за более высокую квалификацию или продолжительный трудовой стаж.

- Компенсационные . Они начисляются за выполнение сложной или вредной работы, например, это надбавка за разъездной характер или ненормированный рабочий день.

Когда сотрудник устраивается на работу, он подписывает трудовой договор, в котором должны быть детально прописан оклад, а также все положенные надбавки и доплаты. Если работодатель нарушает условия договора и не выплачивает их, это станет поводом для обращения в инспекцию труда и в суд.

Источник: https://bogunskaia.ru/pensiya/doplata-eto.html

Надбавки и доплаты к зарплате (окладу) в 2020 году: виды, размеры, расчет

Последнее обновление: 11.02.2020

Каждый труд должен быть оплачен, это право гарантируется Конституцией РФ. Но закон не обязывает работодателя всякий раз устанавливать дополнительные надбавки и доплаты к зарплате. Работник может получать за свой труд «голый» оклад. Вот его минимальная величина установлена на федеральном уровне. Она называется минимальный размер оплаты труда, и меньше этой величины платить не имеют права (при условии полных отработанных смен).

Чем отличаются надбавки к зарплате от доплаты

У каждого работодателя есть право на определение надбавок и доплат к заработной плате своих работников. Поэтому следует определить разницу между этим двумя понятиями.

Надбавка это стимулирующая выплата. Как правило, их делают за особые заслуги конкретного работника в профессиональном плане. Нередко дают за достижения и отличия. У работодателя есть право осуществлять надбавку, но он не обязан этого делать, если не считает нужным.

Важно! Существуют надбавки за выслугу лет и секретность. Их начисление входит в обязанность руководства предприятия.

Доплата это компенсационная выплата, которую необходимо делать за то, что человек трудится в отличительных от других условиях труда. Например, за вредность или условия климата. Размер доплат, порядок их осуществления и прочие нюансы регулируются ТК РФ.

То есть, дополнительные выплаты к заработной плате можно разделить на:

- стимулирующие;

- компенсационные.

В ст. 129 ТК РФ сказано, что:

- стимулирующие выплаты – это премии и прочего рода поощрительные доплаты. Например, сделав такую доплату за перевыполнение плана, руководство мотивирует работника дальше усердно трудиться;

- компенсационные – это своего рода доплаты за то, что работник выполняет свои должностные обязанности в условиях труда не таких, как все.

У работодателя есть право и обязанность делать доплаты по следующим поводам:

- за совмещение профессий;

- за вредные условия труда;

- за перевозку опасных грузов;

- за квалификацию;

- за наставничество – это может быть персональной надбавкой к заработной плате. Что это? Только этот работник осуществляет наставничество, и только он получает за это деньги;

- за наличие дополнительной квалификации или учёной степени;

- прочие причины.

Важно! Минимальные размеры доплат установлены на законодательном уровне. Нарушать эти пределы работодатели не имеют права. За это предусмотрена ответственность в виде штрафа.

Размеры доплат к зарплате

Минимальные пределы доплат работающим гражданам по различным основаниям установлены и закреплены на законодательном уровне. Например, в ст. 147 ТК РФ приведены размеры доплат для тех, кто работает во вредных или опасных условиях. В этой статье сказано, что работодатель должен доплачивать не менее 4% от тарифной ставки, которая установлена на этом предприятии для аналогичной должности, но с нормальными условиями труда.

Если человек трудится в условиях сурового климата, ему также делаются доплаты. В ст. 148 ТК РФ сказано, что размер и порядок допвыплат установлен в нормативных актах, которые регулируют данный момент. В частности, районные коэффициенты и «северные» установлены на федеральном уровне.

В ст. 151–154 ТК РФ прописаны минимальные размеры прочих надбавок к зарплате, которые обязаны делать работодатели:

- при совмещении по соглашению сторон;

- при работе сверхурочно не менее 1,5 тарифных ставок. Коллективным или трудовым договором может быть установлен повышенный размер дополнительных выплат;

- аналогичная ситуация и с работой в выходные и праздничные дни;

- за работу в ночное время размер доплат установлен Правительством РФ. Каждый руководитель имеет право повысить эти тарифы, но не понизить.

Важно! Доплаты за «северные» условия труда делаются весь тот период, пока человек трудится в таком климате. А допвыплаты за ночные смены только по факту выхода.

Как рассчитать размер надбавок и доплат самостоятельно

Каждый работник может самостоятельно рассчитать размер дополнительных денежных средств, которые ему будут выплачены при соблюдении определённых условий. Все исходные данные должны быть прописаны в трудовом или коллективном договоре. Работник должен быть с ними ознакомлен. Расчёт персональных надбавок к окладу происходит, исходя из среднего заработка.

Пример: работник Н. отработал 165 часов при норме 165 часов. При этом:

- в ночное время – 20 часов с доплатой 20%;

- сверхурочно 7 часов с доплатой в 1,5-кратном размере;

- тарифная ставка 67 рублей за час;

- доплата за вредное производство 6%.

Расчёт:

- За месяц он заработал ночных смен, сверхурочной работы и прочего – 165*55=11055 рублей.

- Добавка за ночную смену 20*55*0,2=268 рублей.

- Добавка за сверхурочные – 7*67*1,5=703,5 рубля.

- Доплата за вредность – 165*67*6%=663,3 рубля.

- Итого работник Н. получит за прошедший месяц 11055+26803,5+663,3=12689,8 рублей.

Порядок выплат доплаты и надбавки

Надбавки к заработной плате являются желанием работодателя, их он выплачивает по доброй воле. Если в прошлом месяце к заработной плате была прибавлена некая сумма за выработку, а в следующем месяце нет, то обращаться с жалобой в контролирующие органы нет смысла.

Доплаты осуществляются не по желанию руководства, а по требованию нормативной документации. Если работодатель не выплачивает дополнительные суммы, например, за вредность, на него можно пожаловаться в инспекцию по труду, прокуратуру или суд.

В каких случаях работодатель обязан выплатить надбавки

Существуют определённые категории работников, которым работодатели обязаны ежемесячно платить надбавки. Не всегда их сумма будет одинаковой, но они должны быть начислены. Это:

- Учителя. Ежемесячная сумма зависит от успеваемости учеников, от различных видов внеурочной деятельности, которую проводит педагог, прочее. Размер доплаты определяется на основании оценочного листа.

- Библиотекари. Поощряется активная работа с читателями, возрастающее количество подписок и прочее.

- Воспитатели и прочие работники ДОУ. У каждой дошкольной образовательной организации есть свой премиальный фонд. 60% его распределяется между педсоставом, остальные 40% между прочими сотрудниками.

- Работники культурной сферы.

- Медики и др.

Компенсационные выплаты могут осуществляться при наличии следующих условий:

- Тяжёлые и вредные условия труда. Их «тяжесть и « вредность» определяются результатами оценки.

- Климат. Россия разделена на несколько климатических поясов, в каждый из которых включены конкретные субъекты федерации. Исходя из этого происходит дополнительное начисление денежных средств к заработной плате.

- Ведения трудовой деятельности в ночное время. Некоторым категориям работников, например, беременным женщинам, нельзя работать ночью.

- Транспортировка и экспедирование опасных грузов.

- Прочие законные основания.

Важно! Нормальный график работы в России 5 через 2 дня. Но есть такие производства, которые нельзя останавливать, и трудиться приходится при необычных условиях труда. За это также делаются доплаты.

Ответственность работодателя

Надбавки – это выплаты стимулирующего характера, которые он делает по собственному желанию. За них отчитываться перед сотрудниками он не обязан. Он может объяснить одному работнику, по какой причине у другого доплата большего размера. Он может, но не обязан.

Если руководитель предприятия решит, что в текущем месяце он не будет поощрять своих работников за хорошо выполненную работу, он может этого не делать. Даже если будет жалоба в контролирующие органы и, как следствие, проверка, работодателя к ответственности не привлекут.

Но, если он решит не платить, например, «северные» тем людям, которые работают в соответствующем климате, это не только повод для жалобы, но и повод для привлечения к ответственности. Необходимо обращаться в инспекцию по труду, прокуратуру или в суд. Работодателя обяжут не только произвести все выплаты, но и начислить на них компенсацию и выплатить её.

Кроме того, он должен будет заплатить штраф за несоблюдение трудового законодательства.

Заключение

Лучший способ стимулировать работника на труд – это платить ему больше других! Это можно осуществить за счёт дополнительных выплат, которые будут зависеть от производительности труда или других условий.

Заказать бесплатную консультацию юриста

Источник: https://urist-bogatyr.ru/article-item/nadbavki-i-doplaty-k-zarplate/

Доплаты и надбавки к заработной плате: виды, коэффициенты, образец приказа и порядок оформления

В состав заработной платы входят различные стимулирующие и компенсационные выплаты, включающие надбавки и доплаты.

Правовое регулирование доплат и надбавок

В Трудовом кодексе не содержится определение доплат и надбавок. Здесь содержится указание на то, что надбавки и доплаты выступают частью оплаты трудовой деятельности, поэтому сведения о них должны быть прописаны в трудовом договоре, который подписывается с сотрудниками. Это правило приведено в абз. 5 ч. 2 ст. 57 Трудового кодекса.

Все надбавки и доплаты по ст. 135 Трудового кодекса разделяются на две крупные группы:

- Стимулирующие, которые мотивируют сотрудников к совершенствованию своих трудовых навыков, добросовестной или долгосрочной работе. Примерами таких надбавок являются надбавки за квалификацию и стаж.

- Компенсационные, которые призваны компенсировать сотруднику условия труда, которые отличаются от нормальных. Это, например, доплата за сверхурочную работу, за разъездной характер работы.

Согласно ч. 2 ст. 135 Трудового кодекса, компенсационные выплаты могут устанавливаться на предприятии локальными нормативно-правовыми актами, коллективными договорами и нормами трудового права. Так, согласно ст. 21 закона «О гостайне» от 1993 года №5485-1, предусмотрена надбавка для сотрудников структурных подразделений, которые ее охраняют. Надбавки для бюджетников прописаны в Положении от Министерства Финансов №102н.

Что касается стимулирующих надбавок, то их введение на предприятии – это право, а не обязанность работодателя.

Но если такие были установлены в компании и прописаны в локальных документах, то работодатель обязан будет их платить независимо от финансового положения.

Виды надбавок и доплат работодатель определяет самостоятельно по своему усмотрению за исключением тех ситуаций, когда он обязан их предоставить по нормам Трудового кодекса. В частности, здесь перечислены следующие виды обязательных доплат:

- за работу во вредных и опасных условиях – по ст. 147 Трудового кодекса;

- за совмещение профессий или исполнение обязанностей отсутствующего лица – по ст. 151 Трудового кодекса;

- за расширение зоны обслуживания, объема работы – по ст. 151 Трудового кодекса.

Спортсменам, которые получили спортивную травму, производится доплата к пособию по нетрудоспособности до среднего заработка по ст. 348.10 Трудового кодекса.

За работу в местностях с особыми климатическими условиями или за вахтовый метод работы сотрудникам полагается надбавка по нормам ст. 148, 317 и 302 Трудового кодекса. В ст. 317 ТК предусмотрена доплата сотрудникам за работу в условиях Крайнего Севера. Данная статья содержит отсылку к локальным нормативно-правовым актам, где определяется величина такой надбавки.

Трудовой кодекс не содержит указаний на размер добавок и доплат, который должен выплатить работодатель своим сотрудникам. Здесь сказано только о том, что работодатель определяет величину выплат по своему усмотрению, но с учетом минимальных значений по Трудовому кодексу.

Так, например, за работу во вредных или опасных условиях работодатель должен добавить от 4% от тарифной ставки или оклада, но он вправе и предусмотреть надбавку в большем размере.

Иные виды надбавок и доплат, на которые не указывается в Трудовом кодексе, работодатель предусматривает у себя в организации по своему усмотрению. В частности, работодатель может предусмотреть доплаты за стаж, профессионализм, работу со сведениями из состава коммерческой тайны и пр.

Чем надбавка отличается от доплаты

По вопросу разграничения понятий «доплата» и «надбавка» нет однозначной позиции. Российское законодательство не регулирует данный вопрос и никак не разделяет указанные термины. Таким образом, при обозначении данной выплаты нужно использовать именно то название, которое встречается в локальных нормативно-правовых актах или чаще встречается на практике применимо к конкретному случаю.

Но в некоторой литературе данные понятия разграничиваются так: надбавка носит стимулирующий характер, а доплата – компенсационный за работу в сложных условиях.

Региональная надбавка к окладу

Региональные надбавки при работе сотрудников в районах Крайнего Севера и других сложных для проживания регионах являются обязательными и предусмотрены в ст. 317 Трудового кодекса.

Конкретная величина таких надбавок определяется Постановлением Правительства в отношении каждого региона по отдельности (например, Постановление Правительства №1004 устанавливает надбавки для безводных районов Ростовской области).

Сегодня северные надбавки в зависимости от региона работы и категории работника установлены в следующем размере:

- 10% после первого полугода работы в условиях Антарктики и затем она повышается на 10% каждые полгода, пока не достигнет 100% (согласно Постановлению Правительства №832 от 2013 года).

- Аналогичный размер надбавок действует для некоторых регионов Крайнего Севера: Чукотского и Корякского округов, островов Северного Ледовитого океана и пр. (по указу Президиума СССР от 1967 года № 1908-VII).

- Для лиц моложе 30 лет надбавки устанавливаются в размере 20% за каждые полгода до достижения 100% (по постановлению Совмина РСФСР от 1990 года № 458).

- Для прочих районов Крайнего Севера установлены надбавки в размере 10% за каждые полгода трудового стажа, но в сумме не более 80% от оклада (Указ Президиума ВС СССР 1967 года №1908-VII).

Для тех местностей, которые по своим условиям приравнены к Крайнему Северу, устанавливаются надбавки в размере 10% за год работы, но в сумме не более 50%.

Надбавки за выслугу лет и высокую квалификацию

Надбавки за выслугу лет и высокую квалификацию достаточно часто встречаются на крупных предприятиях. Рассмотрим, каким образом они устанавливаются, на примере бюджетных организаций.

https://www.youtube.com/watch?v=t1OZVOKMdRs

Правила установки стимулирующих доплат прописаны в п. 2.3 Положения об оплате труда и со ссылкой на Приказ Минздравсоцразвития от 2007 года №818. К таким выплатам относят надбавки за интенсивность и высокие результаты, за качественно выполненные работы и за выслугу лет (или трудовой стаж).

На основании указанных правил на такие выплаты может направляться не более 30% ассигнований из бюджета. Но это ограничение действует только по отношению к бюджетникам: частные компании вправе устанавливать величину доплат и надбавок за выслугу и квалификацию в произвольном размере.

Стимулирующие выплаты устанавливаются руководителями бюджетных организаций в процентном отношении к окладу или в фиксированной сумме.

Стаж для начисления надбавки начисляется на основании Постановления Правительства №1012 от 1993 года. Сюда входит весь период осуществления трудовой деятельности в соответствующей местности независимо от возникающих перерывов (за исключением случаев увольнения сотрудника по его вине). Также из трудового стажа исключаются периоды предпринимательской деятельности и работы по гражданско-правовым договорам.

Иные надбавки и компенсации

Также, согласно ст. 151 ТК, сотрудникам полагается доплата за совмещение и расширение зоны обслуживания. В ст. 144, 148 ТК прописаны компенсации за тяжелую работу, работу в опасных условиях, тяжелых условиях, трудных климатических условиях.

Доплата полагается сотрудникам и по ст. 147 Трудового кодекса, если условия работы не соответствуют требованиям законодательства. Так, сотрудникам полагается доплата за работу в ночное время, в выходные и пр.

По ст. 147 ТК РФ основным условием начисления таких надбавок является несоответствие условий работы требованиям трудового законодательства (раздел 10 ТК РФ).

Для отдельных категорий сотрудников могут быть установлены специальные доплаты и надбавки. Например, для работников прокуратуры они вводятся на основании закона «О прокуратуре РФ» от 1992 года №2202-1.

К наиболее распространенным выплатам подобного рода относятся доплаты за допуск к гостайне, стаж работы, знание иностранного, наличие определенного звания или класса, профессиональный уровень и пр.

Некоторые надбавки устанавливаются при наличии определенных заслуг перед государством, например, для пенсионеров или граждан со званием Героев РФ или ССР. Последняя категория по ст. 2 закона «О дополнительном» от 2002 года №21-ФЗ может рассчитывать на ежемесячное содержание в размере 415% от социальной пенсии.

Размер ветеранских надбавок на основании ст. 22 Закона «О ветеранах» №5-ФЗ определяется региональными нормативно-правовыми актами и варьируется в зависимости от региона.

Для военнослужащих, участвующих в разминировании, определен размер доплаты в 1-2,5% оклада. Для сотрудников МВД при выполнении ими обязанностей в условиях повышенного риска надбавка составляет 100% от оклада (на основании ФЗ-247 «О социальных гарантиях»).

Порядок оформления и выплат надбавок и компенсаций

Размер надбавок и порядок их назначения и выплаты должен быть определен работодателем самостоятельно и зафиксирован им в локальном нормативно-правовом акте. Это может быть трудовой договор, коллективный договор (принятый с учетом мнения профсоюзной организации) или положение об оплате труда.

Согласно ст. 65 Трудового кодекса, работник должен быть ознакомлен с действующими на предприятии условиями оплаты труда до того, как с ним будет подписан индивидуальный коллективный договор.

Размер оплаты труда с учетом надбавок и доплат должен быть прописан в трудовом договоре по ст. 57 Трудового кодекса.

Таким образом, при изменении порядка оплаты и размере доплат работодатель должен издать соответствующий приказ, ознакомить с ним сотрудника и заключить с ним дополнительное соглашение к трудовому договору.

Вышеуказанные условия распространяются только на надбавки и доплаты, применение которых необязательно на предприятии. Те же, которые гарантируются всем работникам Трудовым кодексом, дополнительно прописывать в локальных документах не требуется.

Процедура начисления надбавок и доплат пока недостаточно хорошо урегулирована на законодательном уровне. Нередко работодателям приходится руководствоваться по данным вопросам советскими нормативно-правовыми актами, которые не утратили силу. Так, согласно одному из них, процентная надбавка на зарплату начисляется на фактическую зарплату работника, кроме районного коэффициента, иных компенсационных выплат и разовых выплат (например, материальной помощи).

Все надбавки и доплаты для сотрудников должны найти свое отражение в штатном расписании.

Таким образом, согласно ст.135 Трудового кодекса, заработная плата устанавливается трудовым договором и определяется исходя из тарифной ставки, оклада, доплат и надбавок.

Перечень возможных доплат и надбавок достаточно обширен и включает в свой состав группу стимулирующих и компенсационных надбавок. В перечне надбавок и доплат можно выделить надбавки за профессиональный уровень, трудовой стаж, уровень квалификации, за работу в сложных условиях или не соответствующих трудовым нормам условиях и пр.

Среди них различают те, что обязательны по закону, и те, что вводятся по усмотрению работодателя.

Источник: https://pravo.team/trudovoe/oplata/vidy-nadbavok.html

Основания для выплаты персональной надбавки подчиненным

Из названия данной компенсации виден факт выплат работникам в индивидуальном порядке. Работодатели часто принимают решения об индивидуальном поощрении работника за достижения на производстве.

Персональная надбавка — это стимулирующая выплата индивидуального характера, предназначенная для определенного работника.

Данное поощрение не является обязательной выплатой, но, при его наличии, оно является частью оплаты труда.

Возможность осуществления подобных выплат необходимо вносить в локальные внутренние документы предприятия, например, положение об оплате труда, а также в трудовые соглашения с работниками, индивидуального и коллективного характера.

Такая стимуляция может играть важную роль как в индивидуальном значении (работник будет стараться достичь больших высот), так и в масштабном, так как ее наличие пробуждает у подчиненных здоровую конкуренцию.

Причины для ее назначения

Для работодателя причина назначения данного поощрения может заключаться в необходимости сделать вознаграждение работника особенным, так чтобы он понимал важность своей личности и работы:

- Вознаграждение за достижения в работе.

- За владение выдающимися знаниями и умениями.

- С целью стимуляции всего коллектива на достижение подобных результатов.

Кроме этого, такую систему руководство может использовать при нежелании повышать оклад, но при этом, понимая, что существующий уровень оплаты труда не соответствует реалиям.

Законодательная база

Ст. 129 ТК РФ дает разъяснения, что в систему оплаты труда могут включаться разного рода надбавки и премии, как компенсирующие, так и стимулирующие. При этом о персональном вознаграждении точных сведений нет, но право осуществлять подобные выплаты дано ст. 135 ТК РФ.

Фиксировать начисление персональной премии необходимо в производственных документах, при этом делать ссылку на ст. 57 ТК РФ, в которой указаны особенности содержания трудового договора.

При этом, согласно Постановлению Правительства РФ №922 от 24 декабря 2007 года, данная доплата учитывается в расчете средней заработной платы, например, при исчислении отпускных.

Разновидность и размер

Вид премирования зависит от следующих факторов:

Читайте так же: Надбавка за ученую степень кандидата наук

- Основания для начисления за стаж, квалифицированность, профессиональное мастерство, усердие в труде, дополнительные навыки, оперативность реагирования, ученую степень.

- Время действия: постоянная основа, временная, месяц, квартал, год.

- Размер. Его допустимо сделать фиксированным, закрепив в локальных актах определенный показатель. Объем выплаты допустимо исчислять, например, в качестве процента от продаж или оклада. Кроме этого, стимулирование можно оформить в качестве коэффициента от трудового участия, ежемесячно на поощрение выделяется определенная сумма и распределяется между рабочими согласно приложенных ими усилий.

Размер доплат в любом случае зависит от желаний работодателя, но обычно он составляет 20-50% от оклада. Редко происходят случаи, когда он равен окладу, а превышение вообще нежелательно, так как не подлежит адекватной аргументации.

На персональное вознаграждение может рассчитывать любой сотрудник предприятия, и при этом нет значения в его принадлежности к штату.

На такую премию вправе претендовать:

- работник, трудящийся согласно трудовому договору;

- срочник;

- совместитель.

Не применяется назначение персонального поощрения:

- работникам, заключившим договор подряда;

- внештатным сотрудникам;

- трудящимся согласно гражданско-правовым договорам.

Примеры оформления

Персональное вознаграждение не имеет отношения к обязательным выплатам, так что вносить его в документ об оплате труда не обязательно, но все же его выдачу следует документально обосновать.

Если стимулирующие выплаты никак не фиксируются в локальных документах, работодатель ничем не рискует, но и отнести их на уменьшение налоговой базы не получится. Кроме этого, работник теряет возможность получить дополнительные отчисления в ПФР на пенсию.

Однако, наличие надбавки в большинстве случаев закрепляют в документах. Для этого соответствующую графу вносят в коллективный договор или Положение об оплате труда, сославшись на ст. 57 ТК РФ.

Здесь существует определенная дилемма, так как при внесении пункта о персональной премии в коллективный договор или локальный акт ее предназначение изменяется, она стает коллективной.

А вот при указании данных о ней в трудовом договоре, индивидуально заключаемом с работником, ее персонифицирует.

Такая запись может иметь несколько вариантов.

Пример 1: слесарю 3-го разряда полагается ежемесячная надбавка в размере 40% от оклада за квалифицированное мастерство выполняемой работы.

В данном случае стимуляция имеет систематический характер и привязана к окладу работника.

Пример 2: токарю 1-го разряда полагается единовременная надбавка в размере 5000 рублей за выполнение плана.

Согласно этому примеру, премия будет доступна только при наличии определенного условия – выполнение плана.

Формирование выплаты

Чтобы организовать выплату, необходимо основание в качестве документа. Здесь все зависит от ее формы, если она имеет систематический характер, необходимо составление приказа по предприятию.

В случае единовременной надбавки начисление происходит по усмотрению руководства, основанием в таком случае может стать служебная записка непосредственного руководителя на имя директора предприятия.

В записке необходимо указать причину, размер и период, на который назначается премирование. Указание источника финансирования также будет не лишним.

Читайте так же: Какие выплаты положены при усыновлении ребенка в 2020 году

Только после визирования данного документа издается приказ о начислении выплаты. Он формируется в произвольной форме на фирменном бланке с логотипами предприятия. Структура его следующая:

- реквизиты документа;

- основание для назначения надбавки;

- указание, что она является дополнением к окладу и указывается сумма;

- назначается ответственное за данное мероприятие лицо;

- указание на обязательность ознакомления с документом виновника событий;

- подпись руководителя и работника;

- печать.

Образцы документов

Образец приказа на персональную надбавку:

ПРИКАЗ № 23-4л

ООО «Алмаз» г. Омск

21.01.2018

Источник: https://ZnayBiz.ru/kadry/oplata/premirovanie/personalnaya-nadbavka-k-okladu.html

Доплаты и надбавки к заработной плате: чем отличаются, что такое стимулирующие, индивидуальные, персональные выплаты, как оформить, образец приказа

— Организация бизнеса — Кадры — Персональная надбавка к окладу – обоснование, что это такое

Практика использования персональной надбавки к заработной плате достаточно распространена на территории Российской Федерации. И о том, что это такое, а также о порядке оформления персональной надбавки к заработной плате или окладу и наличии обоснований для её назначения следует знать каждому сотруднику и работодателю. Ведь нарушение установленного регламента назначения персональной надбавки к окладу может привести к негативным последствиям для организации.

Персональная надбавка к заработной плате – что это такое

Действующее трудовое законодательство предоставляет работодателям достаточно возможностей для поощрения и стимулирования сотрудников. И одним из методов мотивации персонала может являться назначение персональной надбавки к заработной плате.

Что же это такое? В первую очередь под персональной надбавкой к окладу или заработной плате в целом подразумевается назначение сотруднику определенных дополнительных выплат.

При этом данные выплаты назначаются именно в индивидуальном порядке.

Общие премии, выплачиваемые всему коллективу или какие-либо виды стимулирующих выплат, которые получает не один сотрудник, а несколько, не являются персональными надбавками к заработной плате. Соответственно – ключевой особенностью таких выплат является именно их индивидуальное назначение.

Правовое регулирование возможности предоставления персональной надбавки к зарплате обеспечивается положениями следующих статей Трудового кодекса РФ:

- Статья 8 ТК РФ. Принципы данной статьи рассматривают понятие локальных нормативных актов – именно в них может отражаться возможность предоставления персональной надбавки к окладу или зарплате работника.

- Статья 22. В её нормативах рассматриваются основные права и обязанности работодателя. В частности, работодатель имеет право поощрять отличившихся сотрудников за эффективное ведение трудовой деятельности. Однако работодатель не обязан это делать по умолчанию.

- Статья 189. Положения означенной статьи рассматривают общие принципы организации дисциплины труда на предприятии, а также понятие правил внутреннего трудового распорядка, в которых могут указываться поощрения сотрудников.

- Статья 191. Её нормативы рассматривают непосредственно виды поощрений за труд, само понятие поощрения, а также регламентируют основания для предоставления персональной надбавки для сотрудников в некоторых случаях.

Необходимо понимать, что правовое регулирование персональной надбавки к заработной плате может обеспечиваться и иными нормативами ТК РФ или других законодательных актов.

В большинстве случаев, к персональным надбавкам к окладу относятся именно поощрения сотрудникам, которые выплачиваются работодателем по инициативе руководства и не являются обязательными с точки зрения законодательства.

Так, доплаты за увеличение объема работы, сверхурочные или командировочные выплаты нельзя отнести к персональным надбавкам, даже если они фактически были выплачены только одному работнику.

Законодательство никак не разделяет персональные надбавки к окладу или заработной плате, хотя они могут регулироваться различным образом. Так, персональная надбавка к окладу в первую очередь предусматривает ее использование именно в окладных системах труда и привязку к фактическому должностному окладу сотрудника.

Понятие же персональной надбавки к заработной плате является более широким и может затрагивать как оклад, так и применяться при использовании иных систем оплаты труда.

Сама же надбавка может устанавливаться как в проценте к окладу или заработной плате, так и в твердой денежной сумме – ограничений в данном случае законодательство не предусматривает.

Порядок оформления выплаты персональной надбавки к заработной плате

Чтобы обеспечить выплату персональной надбавки к заработной плате без каких-либо вопросов со стороны контролирующих органов и в соответствии не только с трудовым, но и налоговым законодательством, работодателю следует учитывать ряд особенностей.

Так, слишком большой размер таких выплат или дискриминация в сфере труда при их назначении могут привести к привлечению работодателя к ответственности или как минимум – к проведению проверок, которые не скажутся позитивно на деятельности субъекта хозяйствования.

Поэтому при назначении персональной надбавки к заработной плате лучше использовать пошаговый порядок оформления выплаты, который точно позволит избежать любых возможных проблем:

- Работодатель составляет систему поощрений работников в виде отдельных локальных нормативных актов, например – положения о премировании, среди которых может быть указана персональная надбавка сотруднику и правила её начисления. При этом также упоминаться подобное поощрение может не только в локальных нормативных актах, но и в индивидуальных трудовых договорах или коллективном договоре. Данное требование не является обязательным – в случае необходимости надбавка может быть выдана и без соответствующих нормативных актов на основании отдельного приказа работодателя. Необходимо также помнить, что если персональная надбавка в локальных актах является обязательной в определенных случаях в соответствии с требованиями таковых актов, её непредоставление будет незаконным.

- Непосредственный руководитель сотрудника составляет на имя работодателя служебную записку, в которой указывается предложение выдать работнику персональную надбавку. Данная записка может составляться как в свободной форме, так и только в специфическом виде, если это предусмотрено положениями локальных нормативных актов, принятых в организации.

- Работодатель или ответственное лицо рассматривает служебную записку и принимает решение о назначении или неназначении персональной надбавки к заработной плате работника. При положительном решении, работодатель издает приказ, с копией которого сотрудник всегда должен иметь возможность ознакомиться.

- Приказ о назначении персональной надбавки направляется в бухгалтерию предприятия и данная выплата обеспечивается сотруднику в соответствии с текстом приказа. Выплата может производиться как при последующей выдаче заработной платы, так и в виде отдельного платежа.

- Сам приказ регистрируется в журнале учета приказов или иных учетных документах и хранится на предприятии в течение 75 лет после выдачи надбавки.

- При необходимости сведения о данном поощрении могут быть внесены в трудовую книжку сотрудника.

Если персональная надбавка к заработной плате является не разовой, а постоянной, то работодателю необходимо либо обеспечивать полное соблюдение вышеописанной процедуры, либо же – изменять условия трудового договора с сотрудником, обеспечивая ему повышение заработной платы.

Обоснования для персональной надбавки к окладу или зарплате и другие нюансы её выдачи

Непосредственно законодательством не предусмотрены прямые требования обоснования персональной надбавки к окладу или заработной плате. Однако есть ряд правовых нюансов, которые следует учитывать каждому работодателю и руководителю. В частности, необходимо обратить внимание на следующие возможные правовые аспекты данной процедуры:

- Персональная надбавка к заработной плате относится к категории стимулирующих платежей и может быть отнесена в отчетности к средствам, потраченным на оплату труда. Однако если размер данной надбавки будет превышать 50% от фактической заработной платы сотрудника, налоговые органы и трудовая инспекция могут произвести проверку по факту начисления такой надбавки. Оптимальным размером надбавки считается размер от 10 до 30% от заработной платы.

- Персональная надбавка к окладу не должна содержать в себе признаков дискриминации в сфере труда. Так, начисление надбавок одному сотруднику в случае, когда за аналогичные действия другие работники не получают никаких дополнительных премий и доплат, будет являться именно примером дискриминации на работе, за которую работодатель может быть привлечен к ответственности, вплоть до уголовной.

- Наличие обоснований для персональной надбавки к заработной плате может значительно снизить возможные претензии со стороны контролирующих и регулирующих органов. Подобными обоснованиями могут служить как локальные нормативные акты, принятые на предприятии или иные документы, так и косвенные факты – отчеты о действиях работников, служебные записки с рекомендациями представления сотрудника к надбавке и свидетельские показания.

(28

Источник: https://admvbr.ru/ohrana-truda/doplaty-i-nadbavki-k-zarabotnoj-plate-chem-otlichayutsya-chto-takoe-stimuliruyushhie-individualnye-personalnye-vyplaty-kak-oformit-obrazets-prikaza.html

Персональная надбавка к заработной плате и окладу — что это такое, обоснование

— Организация бизнеса — Кадры — Персональная надбавка к окладу – обоснование, что это такое

Практика использования персональной надбавки к заработной плате достаточно распространена на территории Российской Федерации.

И о том, что это такое, а также о порядке оформления персональной надбавки к заработной плате или окладу и наличии обоснований для её назначения следует знать каждому сотруднику и работодателю.

Ведь нарушение установленного регламента назначения персональной надбавки к окладу может привести к негативным последствиям для организации.